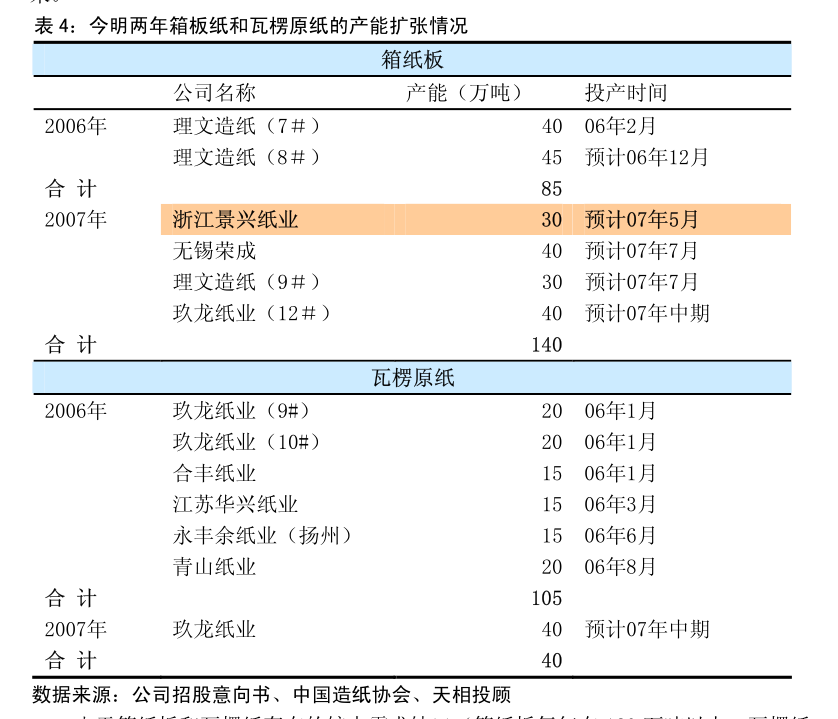

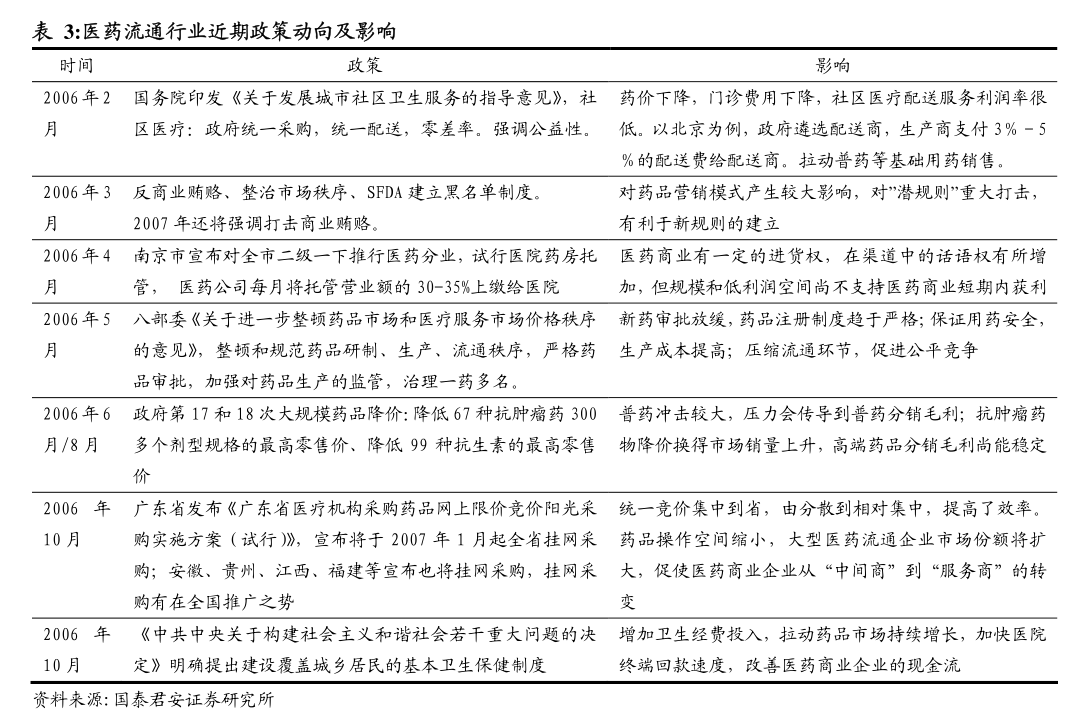

高效汽水换热器壳程负压蒸汽的换热器热管

高效汽水换热器壳程负压蒸汽的换热器热管

:的商场范围保留着稳当拉长态势,由2019年的810.5亿元逐渐拉长至2023年的900.2亿元,按照预测,直到2026年,我国换热筑筑商场规将一直保留不乱拉长态势,以3.29%的年均复合拉长率拉长至992.1亿元。公司的传热办理计划具备较强的比赛上风。广厦环能将“以本事为先导”行动公司的发。”

2.公司主营加强传热本事探索以及高效换热器的研造、出售任事营业,不妨向客户供应高效、节能、不乱的传热归纳办理计划。

3.公司的苛重产物搜罗高通量换热器、高冷凝换热器、波纹管换热器以及降膜蒸发器等高效换热器产物,具有传热功效程度高、牢靠程度高、能耗程度低、不妨提拔能源诈骗功效并低重处境污染等特质。

5.2019~2023年,我国换热筑筑的商场范围保留着稳当拉长态势,由2019年的810.5亿元逐渐拉长至2023年的900.2亿元,按照预测,直到2026年,我国换热筑筑商场规将一直保留不乱拉长态势,以3.29%的年均复合拉长率拉长至992.1亿元。

7.广厦环能将“以本事为先导”行动公司的成长计谋,永久着眼于加强传热本事研发与扩展利用,依附培养的本事研发与更始才略强的人才团队,公司自帮研发了多项焦点本事与干系专利。

12.公司倚仗专业的传热办理计划策画程度、加工工艺、产物德地与本能的不乱性与完好的客户任事体例,取得了行业客户的广博认同,其产物获胜杀青了多个下游界限的利用。

13.通过精益化的坐褥照料,不妨饱满地阐明出公司正在产物策画、焦点零部件成立与产造品安装校验等比赛上风。

14.估值和投资发起:咱们估计2024~2026年公司的开业收入与归母净利润分手将到达5.79亿元/6.37亿元/6.95亿元与1.54亿元/1.61亿元/1.76亿元。

15.斟酌到公司正在高效换热筑筑界限中具有的较强商场比赛位子,以及正在本事研发、产物德地、客户认同度等方面的归纳性上风,截至2025年1月10日收盘价20.41元,对应2024~2026年PE为14.24倍/13.61倍/12.46倍,初度笼盖,赐与“买入”评级。

16.危险提示:换热筑筑行业成长不足预期的危险;公司异日无法适合我国换热筑筑商场比赛的危险;公司扩产的募投项目产能无法完成营收的危险;公司新产物降膜蒸发器开荒商场受阻的危险;其他宏观性、商场性危险等。